自行发电,这不止是一个国家森林公园的伤痛 ——广东观音山国家森林公园通电难背后的民企生存困局

自行发电,这不止是一个国家森林公园的伤痛 ——广东观音山国家森林公园通电难背后的民企生存困局  中国有座神奇的山:广东观音山国家森林公园(六)

中国有座神奇的山:广东观音山国家森林公园(六)  东莞市相关部门弄虚作假,违法违规发放相关证件给观音山公园内的豪华别墅,难道没有利益输送吗?

东莞市相关部门弄虚作假,违法违规发放相关证件给观音山公园内的豪华别墅,难道没有利益输送吗?  全国首家民营国家森林公园即将被“踢”出局,别寒了民营企业家的心!

全国首家民营国家森林公园即将被“踢”出局,别寒了民营企业家的心!  近400小棋手泰安竞技!山东省少儿围棋锦标赛圆满落幕

近400小棋手泰安竞技!山东省少儿围棋锦标赛圆满落幕

景德镇一人大代表为阻止高新技术被潜入者偷拍反被行政拘留

【湘江时报2026年2月12日讯 周力新...

【湘江时报2026年2月12日讯 周力新...

在全球自由秩序面临严峻挑战的时代背景下,...

近日,第15届民营企业研讨会暨观音山专家...

10月15日,据国家林草局、自然资源部的...

广东观音山国家森林公园:撤销自然保护地于...

二十一世纪的第三个十年,当人类在讨论元宇...

清晨,广东观音山国家森林公园刚从薄雾中现...

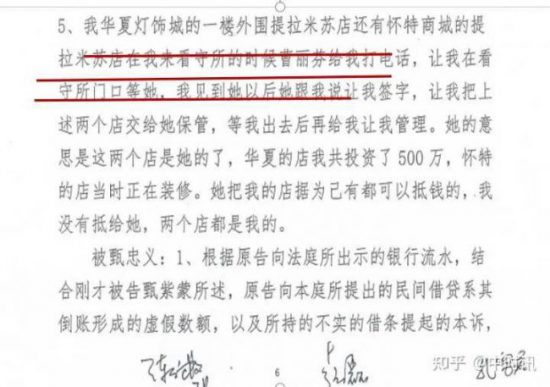

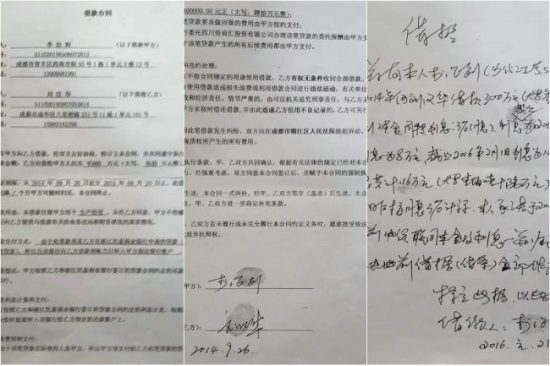

近日,记者接到一通沉重的求助电话,反映吉...

我妹杨丽,公开遗书外出就医再遭金坛便衣警...

图片选自网络。 【TNT时报2026年1...